¿Qué pasaría con la situación macroeconómica y las elecciones presidenciales si no hubiera habido sequía? No es ociosa la pregunta, puesto que la contingencia de su respuesta no puede prescindir del hecho que, desde 2019 –y antes de que se comenzaran a sentir los efectos de la sequía hacia fines de 2022–, se acumularon algo más de 40.000 millones de dólares de superávit comercial, bajaron las reservas por 5.000-7.000 millones de dólares, cayó alrededor del 15% la participación de los salarios en el PIB y recrudeció la inflación al ritmo de la devaluación oficial y el baile de la cotización de los dólares alternativos. La nada feliz renegociación del endeudamiento externo, oficial y privado, fue y es parte del problema. Resultado inevitable: subió la pobreza y se agriaron lo horizontes de los que no son pobres, pero que no pertenecen al tercio de argentinos (poco más de 15 millones de almas) que vive como en Bélgica.

El estiaje hizo más lastimosa la coyuntura, pero es obvio que no definió los rasgos ni la dirección de la tendencia de fondo. Bueno, no tan obvio, porque si bien el FMI y su Infierno –que como bien definía el Dante, es la decadencia antes que el fuego– nunca deja de estar presente para llevar adelante su heroica e insobornable misión, algunos discursos oficiales y afines también sugieren –con ese sesgo a los sobretonos, tan característico de los acorralados por su propia ineptitud– que el Paraíso se perdió por la falta de lluvia, de lo que se infiere su vuelta pasada la seca. Humedades, en todo sentido. Y ciertamente irritantes. Esto no significa desdeñar el gravoso daño hecho por la sequía, valuado en una pérdida de entre 15.000 y 20.000 millones de dólares.

Tras dos años transcurridos desde que el Frente de Todos asumió en 2019, se encontró al electorado observando la radiografía del gobierno. Vio uno con facetas y matices reaccionarios muy definidos y las mayorías relativas actuaron en consecuencia. Pandemia mediante, en general evaluada como bien gestionado su control –la invectiva de la excepción estuvo a cargo de los renegados de siempre–, el oficialismo perdió fuerte en las elecciones legislativas de medio término de 2021. Los votos para diputados nacionales del Frente de Todos en noviembre de 2021 fueron en total 7.801.865. En 2019 habían sido 11.606.411. Esta pérdida de 3.804.546 votos aminoró la sufrida unas semanas antes en las PASO de septiembre de aquel año, donde la caída había superado ligeramente los 4 millones de votos. A los candidatos a la Cámara Baja de Juntos por el Cambio en 2021 los votaron 9.753.134 ciudadanos. En 2019 recibieron 10.397.134 votos. De una elección a la otra, ellos también perdieron votos: un poco más de 600.000. Así quedaron echadas las bases para el electorado ahora partido en tres tercios, a los que –con apego a la realidad– se refirió Cristina, con vistas a la primera ronda de las presidenciales del domingo 22 de octubre.

El padre putativo

Si las circunstancias que llevaron a los resultados de 2021 siguen por donde venían –en ciertos casos, profundizando sus aristas menos felices–, ¿cabría esperar algún comportamiento del electorado distinto a la histéresis? De acuerdo a lo que dejan traslucir las encuestas, cuyo grado de confiablidad está disminuido por ser telefónicas y se debilita aún más debido a las dificultades atizadas por la renuencia de los eventuales compulsados a responder las preguntas que se les efectúan, el grueso del electorado no tienen ninguna expectativa de que esto cambie a partir del nuevo ciclo presidencial (independientemente de quién lo titularice) y a lo sumo se persignan para que no vuele todo por el aire hasta que se pise tierra firme. Yerma y triste, pero firme.

¿Es razonable esa postura ciudadana o está teñida de un pesimismo pasado de vueltas? Una posible respuesta a esa desangelada intuición ciudadana se hace eco del obituario de Robert Emerson Lucas Jr., premio Nobel de Economía de 1995, quien falleció el pasado 15 de mayo a los 85 años. Lucas fue un economista ultra-conservador, cuyo pensamiento modela la base teórica de la política económica argentina en curso. Al revisar los supuestos que manejaba Lucas, y que inspiran la actual política monetarista de la Argentina (la que tiene el mismo inevitable destino maldito de sus muchas antecesoras), por ahí se despierta la sensación de que esa mayoría silenciosa, al contrario de lo que fulgura, tiene un costado optimista sin remedio.

Para sus discípulos argentinos, que se doctoraron bajo su tutela en Chicago, Lucas será siempre Bob. Visitó varias veces la Argentina. En septiembre de 2016 fue invitado a Tucumán por el entonces gobernador, Juan Manzur, para cerrar los festejos del Bicentenario de la Independencia con una conferencia magistral sobre las “Perspectivas en Crecimiento y Desarrollo Económico”. No tuvieron el tino de aclarar que era desde la perspectiva de la derecha más rancia, o sea, del crecimiento para pocos. En una visita anterior al país, en diciembre de 2008, cuando fue convocado por una universidad privada, Lucas fue consultado por el decreto de estatización de las AFJP, que Cristina había firmado el 21 de octubre inmediato anterior, y dijo al respecto que esa “fue una muy mala decisión (…) Me cuesta encontrar la racionalidad de lo que hizo el Gobierno (…) es como robarle el dinero a la gente”.

En la elogiosa nota que le dedicó The Economist, se afirmó que “toda la macroeconomía lleva su marca”. El Washington Post comentó que “el Dr. Lucas no acuñó el término ‘expectativas racionales’", pero le dio tanta entidad que “a través de su trabajo en la década siguiente y más allá, el Dr. Lucas hizo evolucionar el concepto hasta el punto que erosionó, al menos según sus seguidores, la base misma del pedestal que era la economía keynesiana”. En otras palabras, la política fiscal no sirve para nada; o sí, para una cosa: empeorar la situación. La política monetaria es lo único que vale. Es restrictiva cuando hay inflación, expansiva con deflación.

Verás que nada es amor

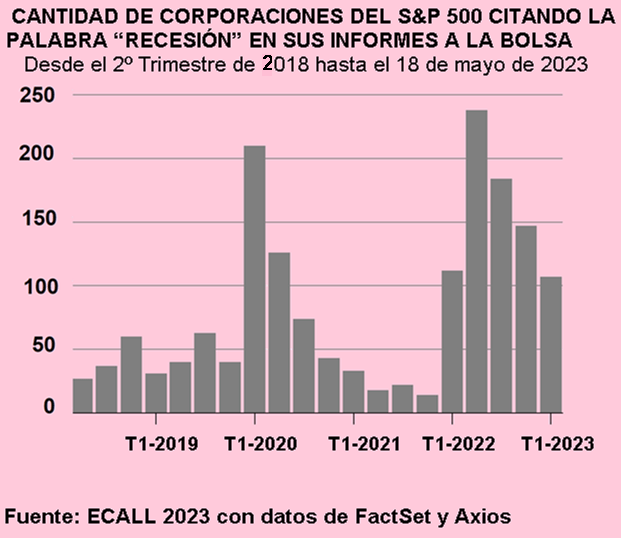

Otro Nobel del área, Paul Krugman, el 21 de mayo tuiteó sobre el fallecimiento de Lucas que si bien “los obituarios han reconocido su brillantez y gran influencia, todo lo cual es cierto (…), creo que es importante darse cuenta de que su proyecto de reformar la macroeconomía fue un fracaso”. En ese hilo capta bien el enfoque de Lucas –y las más que serias limitaciones que tiene– cuando señala que “si realmente creés en el modelo de Lucas, la desinflación en este momento no debería ser ningún problema (en referencia a los Estados Unidos). Todo lo que tiene que hacer la FED (la Reserva Federal norteamericana) es comprometerse de manera creíble con una inflación del 2%, y listo, tenemos una inflación del 2% sin una recesión”. Por cierto que no es así en la vida real de las corporaciones. En los informes al mercado bursátil de su propia situación –previo al reparto de dividendos–, todas las empresas del S&P 500, excepto unas 25, han notificado que tuvieron ganancias en el primer trimestre. Eso explica que las menciones de la palabra “recesión” disminuyeron por tercer trimestre consecutivo, siendo que las menciones totales en el primer trimestre son menos de la mitad de lo que eran en el segundo trimestre de 2022.

Esta situación no sólo traduce que los temores de recesión eran altos cuando la FED inició una serie de fuertes aumentos de tasas, sino que de momento los cuerpos gerenciales no parecen pensar que se está al borde de una recesión profunda, pero no la descartan. Eso a pesar –o quizás, a causa– de que la cantidad de deuda corporativa en problemas se encuentra en un nivel muy alto, rara vez visto en la última década. Son posibles señales de una contracción crediticia más profunda, como resultado del aumento de tasas de la FED. Moody's Investors Service subraya que las tasas altas, la desaceleración del crecimiento y la inflación rígida “descubrirán focos de vulnerabilidad financiera”. La muy baja tasa de desempleo y las buenas ganancias finalmente están diciendo que no es nada prudente navegar este mar de contradicciones con razonamientos lineales muy grasas, tipo Lucas.

En cualquier caso, quien crea que Krugman está caricaturizando al ultra-conservador Lucas, se equivoca. Es lo que hay en esa gorra llena de nada, que sigue vigente –y haciendo macanas, como en la Argentina– porque de acuerdo a lo que historiza Krugman, “a mediados de los años '80, el modelo de Lucas del ciclo económico se había derrumbado intelectualmente. Desafortunadamente, para entonces muchos macroeconomistas habían invertido todo su capital intelectual en este proyecto fallido y se negaban a rendirse (…) Esto tuvo consecuencias nefastas para la profesión”. Una importante: la afirmación gratuita de que Keynes era el pasado.

Sumemos unos pocos detalles más para intuir las consecuencias más probables en la Argentina de aquí y ahora de esta teoría del ciclo económico de Lucas (base de la política económica en marcha). La nota de The Economist señalada propone una escena ilustrativa sobre el approach de Lucas, tomada de un breve escrito del Nobel. Invita a imaginarnos un parque de diversiones en el que el cajero decide duplicar de golpe el número de fichas por cada cien pesos. Los asistentes al parque de diversiones, llenos de fichas, acudirán en masa a la montaña rusa, a los autitos chocadores y a las otras atracciones, todos gestionados por empresas diferentes. Algunos operadores asumirán que sus atracciones son más populares de lo que pensaban. Incluso podrían extender las horas de los trabajadores para manejar la concurrencia adicional. Para Lucas, estimular así la actividad (lo que sería política fiscal) sólo funciona porque los operadores de los juegos no la anticipan. A medida de que se den cuenta de lo que está pasando, aumentarán la cantidad de fichas que necesitan por cada juego. Los precios subirán y la actividad volverá a la normalidad.

¿Y por qué el aumento de fichas no conduciría en el final del recorrido a una mayor actividad y empleo? “Lucas tuvo una respuesta ingeniosa: a corto plazo, las personas no pueden distinguir la diferencia entre los cambios en el nivel general de precios, a los que no deberían responder, y los cambios en el precio relativo de su producto, que deberían provocar cambios en la oferta”, consigna Krugman. A decir verdad, Lucas y otros tantos como él establecen a priori supuestos que boxean y torturan a la lógica hasta el punto de que un chancho confiesa que es un conejo. El supuesto más fuerte es que el dinero es súper neutral respecto de los precios relativos. Esto significa que si dos sillas / un sombrero cuestan 10 pesos, cada silla costará cinco pesos. Si duplico la cantidad de dinero, cada silla costará 10 pesos, pero el sombrero 20. Y ese precio relativo lo fijan los individuos frente a las cantidades (sin dinero), sólo por deseos, los cuales son inamovibles, salvo a muy largo plazo. Por eso insisten en que no se puede engañar a los individuos, que son la clave en esta visión de la política económica.

Mejor dicho, monetaria. Porque para el individuo, la cantidad de dinero refleja la trama de sus deseos de qué y cuánto consumir y al sistema de qué y cuánto producir. Como la cantidad de bienes es fija, cuando se aumenta la cantidad de dinero, el individuo no quiere aumentar la cantidad y tipo de bienes que consume, y para eso de lo único que dispone es de subir el precio. No aumenta la producción porque la cantidad es la óptima. Todo este disparate, que tiene poco o nada que ver con el funcionamiento del capitalismo realmente existente, es explicado generalmente con una matemática avanzada y enrevesada, la cual se intenta le dé aura de respetabilidad científica.

Debe notarse que de esta explicación desapareció la ganancia. Lucas y compañía se llenan la boca hablando de incentivos y suprimen la ganancia. Karl Marx la puso clara: D-M-D’. Dinero-Mercancía-Dinero ampliado (por la ganancia). Estos se hacen los osos porque para que haya dinero y ganancia debería haber un mercado para el dinero y otro para la ganancia; es decir, un ámbito donde se corte la oferta y la demanda. El dinero no tiene precio, entonces la oferta y la demanda de dinero no existen porque no puede existir ese mercado. Postular la existencia de un mercado donde se oferten y se demanden ganancias ya suena absurdo y ridículo. Y lo es, porque ¿cuál sería su precio en el que se corta la oferta y la demanda de “ganancias”? Es fácil suponer quién demandaría ganancias, pero: ¿quién las ofertaría? Estos serán neoclásicos, pero no comen vidrio (lo mastican, nomás) y no dieron ese paso, se limitaron a escamotearla sigilosamente del análisis.

En este “disimulemos Mendieta” también se establece que el dinero es neutral, pero da lo mismo que haya o no moneda, pues las transacciones se podrían hacer vía un trueque primitivo o mejorado, sin necesidad de crédito. Ese truque mejorado es lo que hace aparecer los billetes por simple imposición del demiurgo. En rigor de verdad, el modelo de Lucas (una versión con matices del monetarismo de Milton Friedman) no necesita el dinero para vender y comprar. Para eso Lucas –y los monetaristas como él– se aferran a una tradición donde hay un subastador que establece, a sugerencia del público, quiénes son los demandantes y oferentes de cada producto a partir de ajustar los precios relativos y las cantidades óptimas a producir. En este tan singular capitalismo, si hay recesión se debe a que la gente quiere más ocio que trabajo. O sea: el desempleo es voluntario. No hay tal cosa como el quebranto por no poder vender lo que fue producido.

La lucha de clases

Todo este enorme dislate es una racionalización del pensamiento reaccionario. La sanata en torno a la fijación por los deseos de los precios relativos, con un razonamiento que destilado a base de sofismas se pretende refinado, intenta (y por lo visto lo ha logrado en gran forma) que la lucha de clases de los trabajadores no logre encauzarse a través de la reivindicación de esos mismos trabajadores. La política fiscal opera cambiando los precios relativos y eso es lo que estos reaccionarios no están –ni por un instante– dispuestos a aceptar, a menos que vayan en función de los intereses del capitalismo para pocos, lo que no está en su naturaleza. Por eso la insistencia en el monopolio de la política monetaria: se esperanzan en que deje los precios relativos intocados y que si los cambia sea a favor del capital por el aumento de la tasa de interés. Se ilusionan con dos cosas. Una, que el Estado puede controlar la cantidad de dinero. La otra, y bien jodida, es que la inflación no denota ningún asunto estructural, del tipo “hace falta sustituir importaciones para estabilizar el dólar, y por lo tanto hay que cortar lo que se emitió de más”. El loco de la motosierra no quiere tomar el mínimo riesgo y propugna incendiar el Banco Central.

Si no fuera por la sequía, se vería con mayor claridad que Sergio Massa y su equipo –en tanto hijos putativos del finado Bob– creen que su problema inflacionario es la emisión de dinero salida de mambo a causa del tamaño paquidérmico del Estado. Consideran que arreglar el pago de la deuda externa y apaciguar el dólar implica frenar la inflación cercenando el Estado, origen de la emisión. El resto les importa poco o nada. Creen que no es su problema. Son decisiones de los individuos, sin existencia de las clases y sectores de clases. En este panorama, las declaraciones de relaciones públicas (que suelen llamarse “políticas”) no cuentan. Tampoco que la realidad les pegue un par de piñas muy seguido y los llame al orden. Pero si hay algo que no van a poder hacer, debido a que están intelectualmente inhibidos, es encauzar este quilombo. Por el berenjenal que tienen en la cabeza están imposibilitados de hacerlo.

El mapa cuenta que el electorado no se deprimió en 2019 y primaron los intereses bien entendidos de las mayorías nacionales. Frente al horizonte trazado, habrá que esperar hasta octubre para ver qué onda.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí